4月29日,今世缘(603369)公布2024年年报以及2025年一季报,两份财报均交出了营收、净利“双增”的不俗收获。但细看之下,在2024年年报营收、净利均创历史新高的喜庆配景下,今世缘也潜藏一些隐忧:单季度减慢、契约欠债缩水、仍未走出江苏……

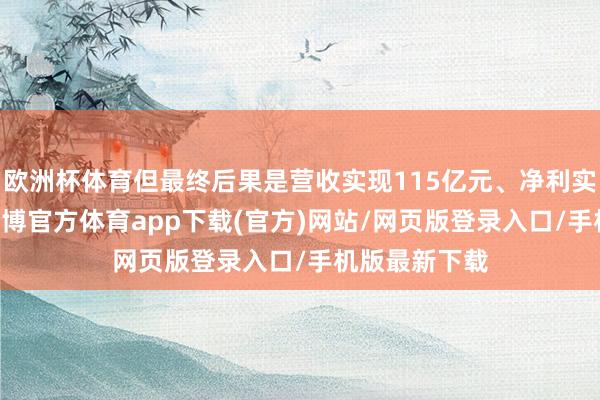

2024年年报显露,阐明期内,公司实现买卖收入115.44亿元、同比增长14.32%;实现包摄于上市公司鼓动的净利润34.12亿元,同比增长8.80%;实现扣除非等闲性损益后的包摄于上市公司鼓动的净利润33.80亿元,同比增长7.80%,公司营收、净利润均创历史新高。

今世缘2024年年报主要财务主义

2025年一季报显露,公司实现营收51亿元,同比飞腾9.17%;归母净利润为16.44亿元,同比飞腾7.27%;扣非归母净利润为16.39亿元,同比飞腾7.45%。

今世缘2025年一季报主要财务主义

年报显露,今世缘主买卖务为白酒的分娩和销售。公司现存“国缘”“今世缘”和“高沟”三大白酒品牌。

旧年单季度减慢是一大隐忧。尽管2025年显露,公司营收、净利同比“双增”,但公司2024年年报显露,若按单季度拆分,今世缘旧年功绩增速其实是逐季放缓。旧年一季度,今世缘实现营收46.71亿元,归母净利润15.33亿元,分散同比增长22.84%、22.12%;第二季度单季营收为26.34亿元,归母净利润9.29亿元,对应同比增速21.52%、16.86%,出现下滑势头;第三季度单季,其营收、归母净利润同比增速继续下行,分散为10.12%、6.61%,对应26.36亿元,6.24亿元。第四季度,公司买卖收入为16亿元,同比下跌7.78%;归母净利润为3.26亿元,同比下跌34.8%。

值得持重的是,据公开云尔,今世缘2024岁首曾定下2024年达成总营收122亿元、净利润37亿元的运筹帷幄方向,但最终后果是营收实现115亿元、净利实现34亿元。也便是说,固然差距不大,但公司的两大运筹帷幄方向均未实现。

契约欠债余额下跌是另一大隐忧。契约欠债反馈了经销商的拿货积极性,可谓酒企的“蓄池塘”,亦然酒企异日功绩已毕的基础保险。契约欠债下滑,传递出经销商打款意愿下跌、市集需求下滑的信号。2024年以来,白酒市集举座承压,酒企契约欠债多量出现下滑。今世缘亦然如斯。年报显露,2024年12月末,今世缘契约欠债余额为16亿元,比拟2023年末公司契约欠债余额24亿元减少了约33%。

截图泉源:今世缘2024年年报

年报显露,今世缘存在毛利率下滑的情况。分行业看,公司白酒毛利率为75.09%,同比下滑3.52%;分居品看,公司各样居品毛利率全面下滑。

今世缘还面对着如何“走出江苏”的问题。白酒业流行一句话:30亿区域求存,50亿区域称霸,百亿奔跑寰宇。酒企“百亿俱乐部”基本齐实现了寰宇化布局,很少有依赖单一市集的情况,但对今世缘来说情况有所不同,公司终年深耕江苏省,省内营收占比恒久在90%以上。2024年末,今世缘省外收入为9.26亿元,相干于公司2024年115亿元的营收占比仅约8%。不错说,公司仍存在着“走不出江苏”的莫名。

注:今世缘以行政区域四肢分地区圭臬,省内指江苏省内,含淮安、南京、苏南、苏中、盐城、淮海几个大区;省外指江苏省之外。

今世缘高管此前曾暗示,寰宇化是今世缘后百亿期间必须要挑战跨越的战术命题,亦然企业异日成长发展的空间处所。谈及对省外布局的考量,今世缘在2024年6月败露的投资者来访接待纪录表中暗示,当今公司越来越有才调解资源走出去。公司是作念到百亿且盈利水平很高才走出去,浅近在省内陪练的齐是顶级选手,到省外亦然有契机的。但毕竟是东说念主生地不熟,运行确定有难度。除了依然修复的重心市集外,公司会围绕长三角布局,对安徽、浙江、上海加大插足。

据今世缘2024年年报,把柄白酒行业境内上市公司2024年三季报数据,今世缘2024年前三季度营收、净利润均位列第七位。当白酒行业进入“白银期间”,传统的“压货冲量”花式正在失效,今世缘财报折射出的,是国内中型区域酒企转型的集体逆境,中等酒企要思进一步作念大作念强,需要重新界说增长逻辑。关至今世缘的异日举措,以及在寰宇化推广方面如何开疆扩土,投资者不妨静瞻念其变。

值得持重的是,券商评级方面,多家券商在今世缘年报季报出炉后,督察其“买入”或“保举”评级。

吉祥证券在其最新研报中指出,琢磨今世缘2025年买卖总收入方向增长5%~12%,净利润增长略低于收入增长,调节2025~2626年归母净利预测至37/39亿元(原值:41/45亿元),并计算2027年归母净利42亿元。计算异日,公司V系列抓续素养,对开、四开大单品弘扬通晓,增漫空间可期,依然督察“保举”评级。

民生证券在其最新研报中指出,今世缘省内督察推广势能,省外慢慢布局开垦,居品势能进取,渠说念利差推力及惩办激发下,品牌工作部抓续细巧化运营。计算公司2025~2027年归母净利润为37.31/40.55/44.39亿元,现时股价对应P/E为16/15/13X,督察“保举”评级。

东吴证券在其最新研报中指出,今世缘2025年首季延续韧性增长,全年绸缪总营收同比增长5%~12%,运筹帷幄节律求实非常。参考2025年首季报表节律,更新其2025~2026年归母净利润预测为36.8亿元、41亿元(前值40.3亿元、48亿元),新增2027年归母净利润预测为45.4亿元欧洲杯体育,现时市值对应2025~2027年PE为15.7、14.1、12.7X,督察“买入”评级。