炒股就看金麒麟分析师研报欧洲杯体育,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

中金点睛

中金扣问

在国内新能源车以旧换新计策托底以及国外储能抢装需求迟缓开释下,1Q25产业链排产淡季不淡、补库意愿较强,各方法头部厂商稼动率保管高位、相沿盈利韧性,部分方法如6F、铁锂正极等加价落地、有望开释更大盈利弹性,咱们看好25年全年产业链单元盈利迟缓迎来拐点朝上。

Abstract

节录

新能源车计策托底,储能抢装初现,1Q25排产淡季不淡。新能源车方面,咱们以为2025年国内以旧换新计策和补贴资金延续进展超预期、以旧换新补贴空窗期较短,咱们看好补贴计策及资金延续相沿1Q25国内新能源车需求韧性、驱动春节后需求快速回暖。储能方面, 好意思国商场从24年年底初始储能抢装、1Q25仍在延续,咱们瞻望北好意思商场抢装潮有望在25全年络续已毕,此外,国内储能商场开局强势、1月招标容量同比增长300+%,国外其他商场需求多点吐花。在新能源车以旧换新计策以及储能需求较高景气度相沿下,产业链对节后需求快速回暖预期迟缓强化,1-2月产业链备库预期较强,1-2月电板、铁锂正极、三元正极、负极、电解液、隔阂等排产同比分辨+121.6%/+97.2%/-28.6%/+61.9%/+105.3% /+68.7%。

头部材料厂商稼动率保管高位,部分方法加价已毕,咱们瞻望基本面1Q25加速参加诞生通谈。头部材料厂4Q24以来产能运用率处在高位,1Q仍然延续。追随电板厂对2025年供应链年度定点落地,LFP、负极、6F、铜箔第一阶段加价迟缓已毕。咱们看好需求逐季回升、新本事络续迭代趋势下,驱动产业链稼动率络续诞生,头部厂商稼动率有望参加较填塞现象,进一步开释加价后劲,咱们以为产业链单元盈利或将于1Q25迟缓参加改善通谈,盈利核心有望上行。

风险

全球新能源车销量不达预期,新本事产业化过程不达预期。

Text

正文

新能源车计策托底,储能抢装初现,1Q25排产淡季不淡

新能源车:计策托底相沿需求韧性

►国内:咱们不雅察到2025年中央延续计策出台前,已有北京、上海、湖北、河北、江苏等超越20个省份文告2025年延续以旧换新补贴计策[1]。随后,1月8日发改委发布《对于2025年加力扩围推行大范围开拓更新与浪掷品以旧换新计策的告知》[2],况且中央财政已预下达2025年浪掷品以旧换新首批资金810亿元[3];1月14日商务部等8部门办公厅发布《对于作念好2025年汽车以旧换新使命的告知》[4],核心内容为1)扩大补贴范围:将国四燃油车纳入汽车报废更新范围,补贴力度与24年持平,2)完善置换更新补贴模范:购买新能源车补贴最高不超越1.5万元,购买燃油车补贴最高不超越1.3万元。咱们以为2025年国内以旧换新计策和补贴资金延续进展超预期、以旧换新补贴空窗期较短,咱们看好补贴计策及资金延续相沿1Q25国内新能源车需求韧性、驱动春节后需求快速回暖。

►国外:欧盟2025年汽车碳排方针进一步趋严,新车碳排放(基于WLTP工况)方针从2021-2024年的118g CO2/km下跌为2025-2029年的93.6g CO2/km[5]。从各车企完成情况来看,2023年除驰骋、良马之外其他核心区车企凑合完成方针;探究到25年碳排方针降幅显着,咱们以为欧盟碳排方针切换会倒逼全球、雷诺、福独特车企加速电动化、促进新能源车销售增长,咱们看好2025年欧洲商场需求边缘回暖。此外,证据外媒Bloomberg报谈,欧盟当今正在探究在全欧盟范围内推出电动汽车购买激发措施,以扶直堕入逆境的欧盟汽车制造商[6],咱们以为本次欧盟探究重启电动车补贴反应欧洲对汽车电动化发展的决心并未动摇,若后续补贴重启成效、咱们以为欧洲全体电动化发展有望提速。

图表1:2025年国内中央层面汽车以旧换新计策概览

贵寓开始:政府官网,中金公司扣问部

图表2:欧洲核心车企2022-2023年碳排方针达成情况及2024-2025年碳排方针测算

注:1)红色柱体代表车企达成碳排方针,蓝色柱体代表23年内容碳排无法达成25年预测方针、数值越大代表离方针差距越大;2)标蓝为咱们证据欧盟官方公式测算出的各车企方针;3)特斯拉2023年莫得纳入窥察,主要因为其23年销量超越300万辆,无需与其他车企组池、凯旋算作单一车企窥察,因特斯拉均为纯电车辆、默许达标

贵寓开始:欧盟官网,中金公司扣问部

储能:国外抢装初现,国内1月招标更生

►国外:好意思国商场方面,好意思国商场从24年年底初始储能抢装、1Q25仍在延续,咱们瞻望北好意思商场抢装潮有望在25全年络续已毕。除好意思国商场外,咱们看好2025年欧洲和澳大利亚加速能源转型、带动储能需求朝上;新兴商场受到能源转型、离网用电、调治性资源等多个身分驱动,储能需求多点吐花,近期阿联酋清洁能源企业马斯达尔Masdar文告宁德期间为其在阿联酋RTC(round the clock)面孔中的首选储能系统供应商,该面孔包括电板储能面孔19GWh和光伏面孔5.2GW,总投资超60亿好意思元[7]。

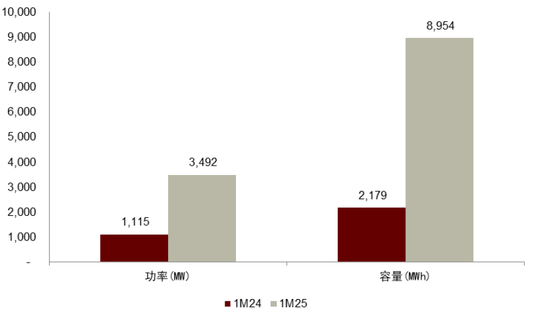

►国内:1月国内储能商场开局强势,招标容量同比增长300+%,况且广阔GWh级别面孔开标,包括中广核10.5GWh储能系统框架采购、睿特新能源灵寿县2GWh生动性分享储能面孔、国润齐心丁塘镇2GWh电网侧构网型分享储能电站面孔等。上前看,国度发改委、国度能源局印发《对于深远新能源上网电价商场化编削,促进新能源高质地发展的告知》[8],要求不得将成立储能算作新建新能源面孔核准、并网、上网等前置条目,但咱们以为强制配储取消对于国内2025年配储需求影响相对有限,主要由于1)部分省份吸收竞争性配储,成立储能比例要求或占全体评分的 50%,这类表象配储的需求或将络续,2)新能源全面入市后参与现货往来商场,或进一步加重电网波动、仍需成立储能等调治电源;况且新能源将拉大现货价差,让储能钞票从此前强制配储的本钱项转为通过峰谷价差套利的收益项,因此从恒久看,咱们以为新能源全面入市后,将激活储能的买卖价值、改善储能面孔经济性,进一步对电板的硬件的要求提高、驱动口头优化。

图表3:中国24年1月和25年1月储能招标量对比

贵寓开始:北极星储能网,中金公司扣问部

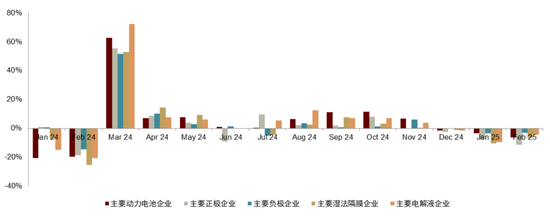

1Q产业链备库意愿较强,排产淡季不淡。咱们测算,截止2024年12月末国内能源电板企业库存(电板侧)不到150GWh、对应约1.5-2月,处于相对较低水平。1Q25在新能源车以旧换新计策以及储能需求较高景气度相沿下,产业链对节后需求快速回暖预期迟缓强化,1-2月产业链备库预期较强,1-2月电板、铁锂正极、三元正极、负极、电解液、隔阂等排产同比分辨+121.6%/+97.2%/-28.6%/ +61.9%/+105.3%/+68.7%,1月电板、铁锂正极、三元正极、负极、电解液、隔阂等排产环比分辨-4.0%/-6.9%/-10.6%/-3.6%/-6.3%/-9.5%,2月电板、铁锂正极、三元正极、负极、电解液、隔阂等排产环比分辨-6.8%/-8.2%/-22.6%/-0.4%/-4.8%/-4.5%。

图表4:国内电板侧库存测算(截止2024年12月)

贵寓开始:鑫椤资讯,SNE,中国能源电板鼎新定约,各公司公告,中金公司扣问部

图表5:能源电板及四大材料产业链排产追踪(环比变化)

贵寓开始:鑫椤资讯,中金公司扣问部

头部材料厂商稼动率保管高位,部分方法加价已毕

头部材料厂4Q24以来产能运用率处在高位,1Q仍然延续。追随电板厂对2025年供应链年度定点落地,LFP、负极、6F、铜箔第一阶段加价迟缓已毕。

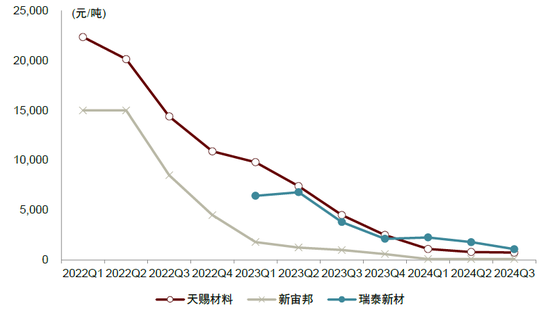

►磷酸铁锂:在电板厂和锂电材料供应商的2025年度供应谈判中,铁锂正极加工费上升幅度在1000-3000元/吨不等,主要由于:一是当今一二线主要铁锂厂商订单较为饱胀、带来加价相沿,二是除湖南裕能、富临精工外,广博铁锂厂商基本处于较恒久亏蚀现款本钱现象,铁锂厂商全体挺涨意愿较为强烈。咱们以为行业供需关系改善以及新址品络续迭代趋势下,铁锂加工费有望获取进一步诞生。

►负极:刻下部分较廉价的负极居品价钱还是获取一定诞生,往后看,负极行业供需口头改善、快充新本事迭代升级、以及原材料价钱上升配景下,咱们以为本钱上升的压力有望获取传导,负极价钱有望进一步调整。

►铜箔:铜箔全行业还是连续亏蚀多个季度,行业谋划压力较大、加价意愿较强。咱们以为,追随25年铜箔行业稼动率络续回暖,铜箔加工费有望边缘改善。

►电解液:六氟及电解液价钱已获取小幅上升诞生,咱们以为,向后看,过期产能出清行业竞争口头优化,企业产能运用率提高后,企业单元盈利有望边缘改善。

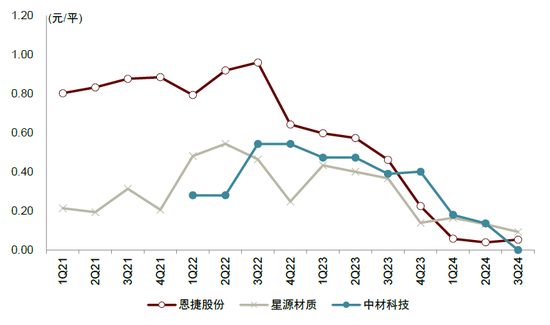

►隔阂:当今行业仅两家企业盈利,隔阂价钱咱们预期接近底部区间,向后看追随稼动率提高,价钱有望迟缓企稳回升。

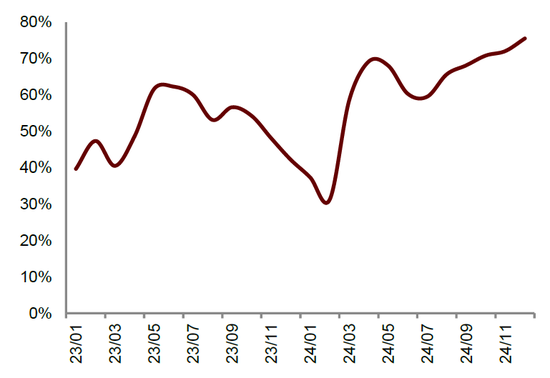

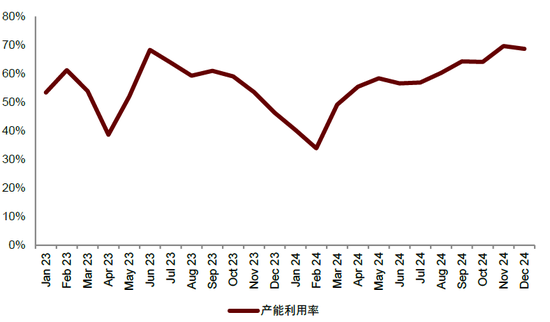

图表6:铁锂正极产能运用率

贵寓开始:鑫椤锂电,中金公司扣问部

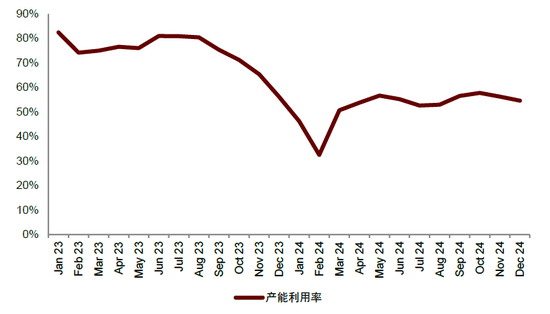

图表7:负极产能运用率

贵寓开始:鑫椤锂电,中金公司扣问部

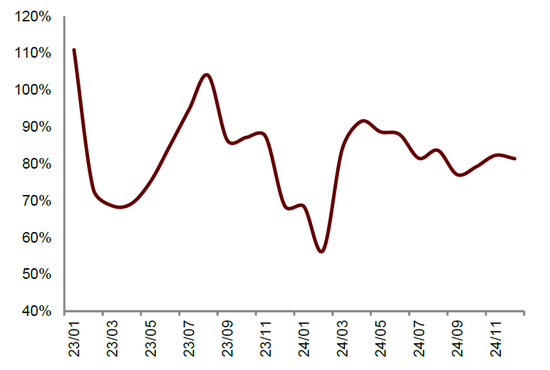

图表8:六氟产能运用率

贵寓开始:鑫椤锂电,中金公司扣问部

图表9:隔阂产能运用率

贵寓开始:鑫椤锂电,中金公司扣问部

基本面:咱们瞻望1Q25加速参加诞生通谈

电板

追随中上游原材料价钱波动收窄以及卑劣新能源车、储能需求景气度走强,电板价钱2Q24以来迟缓企稳,龙头及二线头部厂商稼动率络续提高、部分产能供不应求,而腰尾部厂商稼动率仍然低位运行,供应口头迟缓改善;部分二线头部厂商在稼动率提高驱动下,盈利2Q24迟缓参加改善通谈。1Q25咱们从产业链摸排,龙头及二线头部厂商稼动率仍然保管高位运行、备库意愿较强,侧面考据头部厂商对节后需求复苏以及2H卑劣抢装预期较积极;对应出货端,在电板价钱相对稳妥下,咱们预期1Q25电板方法盈利有望加速改善。

图表10:能源电板季度价钱

贵寓开始:公司公告,中金公司扣问部

图表11:储能电板季度价钱

贵寓开始:公司公告,中金公司扣问部

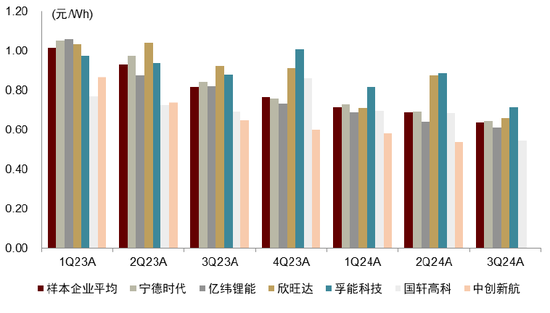

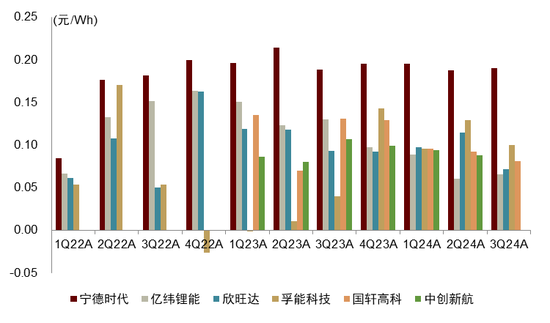

图表12:3Q24能源电板单瓦时毛利对比

贵寓开始:公司公告,中金公司扣问部

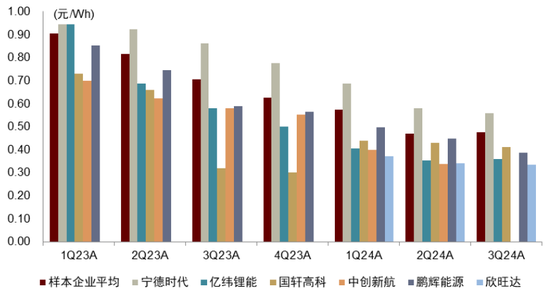

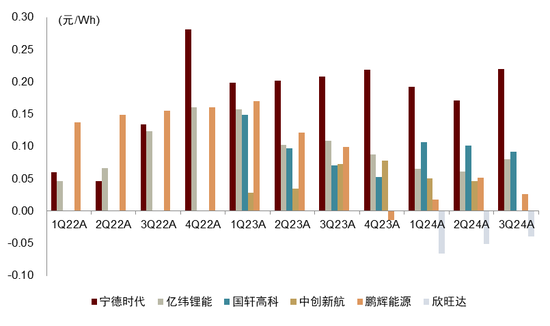

图表13:3Q24储能电板单瓦时毛利对比

贵寓开始:公司公告,中金公司扣问部

正极

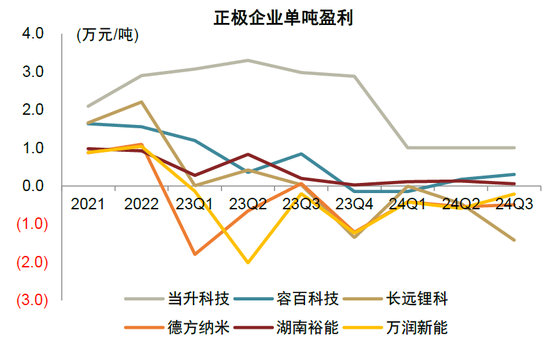

高压实铁锂居品浸透率提高以及行业开工率较高位运行配景下,有望络续带动供需口头改善以及进一步加价预期,咱们以为铁锂行业底部拐点已现,1Q25盈利有望迟缓诞生。

负极

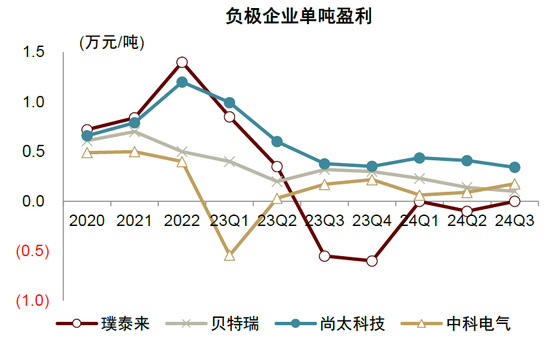

4Q24以来焦类原材料本钱络续上升,咱们以为,一方面,原材料本钱上升或使得短期内负极厂商谋划压力加多,有望加速负极行业尾部厂商出清,促进行业供需口头进一步改善;另一方面,掌执原材料降本上风的头部企业,有望保持盈利上风,实现商场份额的稳步提高。

图表14:正极单吨盈利

贵寓开始:公司公告,中金公司扣问部

图表15:负极单吨盈利

贵寓开始:公司公告,中金公司扣问部

6F电解液

4Q24以来,六氟磷酸锂企业产能运用率迟缓提高,价钱小幅回暖,加工费略有上升,龙头六氟及电解液企业保持微利,二三线企业仍处于亏蚀现象,部分小厂开工率极低已处于关停现象。

隔阂

4Q24湿法隔阂行业仍在降价,企业盈利水平缓慢下滑,当今湿法隔阂行业仅前两名龙头盈利,咱们瞻望价钱接近底部区间,往日进一步下行空间有限。干法隔阂3Q24全行业已处于亏蚀现象,1Q24起价钱回转上升,企业盈利迎来改善。

图表16:电解液单吨盈利

贵寓开始:公司公告,中金公司扣问部

图表17:隔阂单吨盈利

贵寓开始:公司公告,中金公司扣问部

投资策略

在国内新能源车以旧换新计策托底以及国外储能抢装需求迟缓开释下,1Q25产业链排产淡季不淡、补库意愿较强,各方法头部厂商稼动率保管高位、相沿盈利韧性,部分方法如6F、铁锂正极等加价落地、有望开释更大盈利弹性。此后咱们看好需求逐季回升、驱动产业链稼动率络续朝上,头部厂商稼动率有望参加较填塞现象,进一步开释加价后劲。赓续看好2025年基本面回转驱动板块beta诞生,保举限定:电板>铁锂正极>泛零部件>负极>电解液

电板:阿尔法最强方法,谨慎穿越周期。电板方法有优质龙头存在,重复高壁垒、定制化以及较优口头,行业竞争相对缓、产业链议价权较高,从2H22以来,连续9个季度解析出较强的盈利阿尔法。咱们以为,跟着2024年以来碳酸锂价钱波动收窄、电板价钱迟缓企稳。

铁锂正极:加工费诞生,基本面拐点渐近。当今一二线主要铁锂厂商订单较为饱胀、带来加价相沿,广博铁锂厂商基本处于亏蚀现款本钱现象,铁锂厂商全体挺涨意愿较为强烈。咱们以为行业供需关系改善以及新址品络续迭代趋势下,铁锂加工费有望获取络续诞生,行业基本面有望于1Q25迎来拐点。

泛零部件:泛零部件中口头较好的方法,如熔断器、继电器、集成母排、结构件等,在1H24本钱和年降压力开释后、迟缓参加盈利诞生阶段;2025年随国外新车周期+新址品放量,盈利增长有望加速;此外AIDC有望带来熔断器、继电器等新应用场景,掀开成漫空间。

负极:产能出清加速,新本事驱动居品升级。咱们以为,焦类原材料上升的本钱压力短期内或由负极厂商和下搭客户共担,加多负极厂商分娩本钱以及谋划压力,其中头部负极厂商由于原材料采购量大且融会、同期具备工艺本事上风镌汰原材料损耗,或巧合镌汰焦类原材料加价的不利影响,中恒久或有望加速负极行业尾部厂商的产能出清,有助于行业供需口头进一步改善。同期,快充本事、固态电板发展亦带来居品升级,快充负极加速放量、硅碳负极买卖化提速,头部厂商在新本事布局、客户考据方面处于率先。

电解液及六氟:加价初露线索。当今电解液及六氟行业竞争热烈,仅布局电解液加工业务的厂商大多处于亏蚀现象,六氟仅有龙头企业盈利。在4Q头部厂商稼动率填塞下,六氟报价出现小幅上升,传导碳酸锂加价+小幅上升加工费,二线企业开工率仍然较低。证据企业当今盘算,25年行业新增产出较为有限;咱们判断2H25或迎来拐点:24年上半年部分二线六氟厂初始停产,在停产一年后再次开启的本钱将较高(产线漏油、生锈、开拓融会性等多样问题),其产能迟缓变为废产能。

风险教导

全球新能源车销量不达预期。全球新能源车销量存在不达预期风险,将会对产业链供需结构酿成影响,部分方法或存在竞争加重导致利润不达预期风险。

新本事产业化过程不达预期。刻下广阔锂电新本事处于产业化前夜阶段,若关系的测试认证过程不达预期,或对企业新本事对应业务需求酿成不利影响,进而影响企业事迹。

[1]https://mp.weixin.qq.com/s/AC-RFUu-Rvk9u1ysVqoQqA

[2]https://www.ndrc.gov.cn/xxgk/zcfb/tz/202501/t20250108_1395564.html

[3]https://www.gov.cn/zhengce/202501/content_6997459.htm

[4]https://www.gov.cn/zhengce/zhengceku/202501/content_6999564.htm

[5]https://climate.ec.europa.eu/eu-action/transport/road-transport-reducing-co2-emissions-vehicles/co2-emission-performance-standards-cars-and-vans_en?wt-search=yes#target-levels

[6]https://www.bloomberg.com/news/newsletters/2025-01-21/europe-considers-ev-subsidies-evening-briefing-europe

[7]https://www.catl.com/news/8251.html

[8]https://www.gov.cn/zhengce/zhengceku/202502/content_7002959.htm

新浪声明:此音尘系转载改过浪谐和媒体,新浪网登载此文出于传递更多信息之方针,并不虞味着赞同其不雅点或阐发其描述。著述内容仅供参考,不组成投资提出。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:凌辰 欧洲杯体育