万科从莫得过这样差的得益单欧洲杯体育。

凭证2024年三季报,万科前三季度完满生意收入2198.95亿元,同比下落24.3%;归母净利润-179.43亿元,同比下落231.7%;扣非归母净利润-144.68亿元,同比下落221.0%;筹画现款流净额为-48.48亿元,同比下落2160.0%;EPS(全面摊薄)为-1.504元。

可是,本文并非唱衰,看成万科的小推动,我从这份财报中看到了朝阳。

最初是:万科三季度的销售单价在上涨。

凭证财报数据知道的公约销售面积和公约销售金额不错臆测得出,本年上半年万科的公约平均销售价钱为13553元/过去米,而三季度则是13767元/平米,幅度天然不大,却是实真实在的上涨。

这不错看作是一个节律的调遣:如果万科仅仅急于瘦身,那么平价乃至降价抛售是必要条款,异日可能会看到更高的营收和愈加目不忍睹的净利润,但三季度的公约平均售价普及了,异日可期了。

说到净利润,万科竟然亏了近180亿元,这终点于亏没了一家中微型上市公司的总市值,亦然万科历史上从未有过的情况。

但必须要知说念这些钱,万科是怎么亏的。

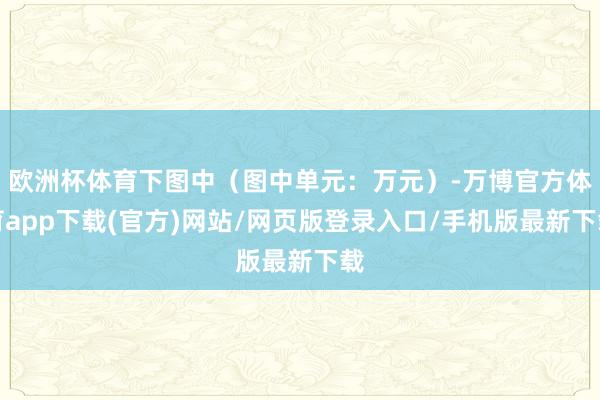

下图中(图中单元:万元),是万科利润表变动幅度较大的科目,其中信用减值损失、钞票减值损成仇钞票处置损益占了大头,悉数约百亿元傍边,且这三项一齐是计入利润表的科目。

由简入繁,先说最简便的钞票处置损益,这一项在上半年的金额约为-25.46亿元,主如果处置深圳总部基地形式所致,很清亮:天然卖楼亏钱了,但影响不到基本盘的运作,还能补充现款流。而第三季度不知说念万科又卖了啥,导致前三季度该科目总数约为-25.37亿元,幸好还变少了一丢丢。

其次是钞票减值损失:前三季度万科钞票减值损失“2,011,490,431.19元”,将这个数据表述的如斯齐全,是因为这一金额与半年报弗成说很接近,而是一模相同。那么上半年的钞票减值损失怎么来的?绝大部分来自于存货跌价准备,其实照旧房产售价下落身分导致的。(下图单元:元)

但问题来了,上文仍是提到万科三季度的平均售价是在上涨的,那么三季度计提存货跌价准备是不是不错转回一部分?但前三季度钞票减值损失却与上半年一模相同,这讲明万科并莫得将这部分转回,你说这有莫得可能再为年报的惊喜作念准备?

临了是信用减值准备,这部分金额最大,接近55亿元。况且较上半年大幅加多34亿元,怎么会这样惨?但三季报莫得知道更多细节,且金额较上半年变化太大,是以难以分析,但从上半年的信用减值损失来看,“大筐”其他应收款应该有好多故事,期待年报中有详备的知道。

综上,万科天然还在失掉之中,但情况并莫得那么糟。

况且,即使前三季度亏了近180亿元,三季度亏了近81亿元,但三季度万科的筹画现款流依然是正的,这是生命力的体现。

在债务风险上,万科三季度末的有息欠债较上半年末有小比例的压降,预想不大。

但流动性风险当下关于万科而言大致仍是不需要有太多担忧,重读下住建部部长倪虹的原话:年底前,将“白名单”项认识信贷边界加多到4万亿。城市房地产融资相助机制要将通盘房地产及格形式齐争取纳入“白名单”,应进尽进、应贷尽贷,得志形式合理融资需求。

在“应进尽进、应贷尽贷”的精神下,难说念要惦念万科不在“白名单”之中吗?

钱,不是问题,流动性,不是问题,房价止跌回稳才是要处治的问题,而三季度的万科刚好在这个问题上,作念出了一丝得益,这即是朝阳。

再望望三季报中知道的一段翰墨:受战术利好影响,十一时期市集结座活跃度普及,本集团在十一假期赢得精良销售进展,完满认购金额 102.2 亿元,日均认购较中秋假期增长 113%,其中南边、上海区域来访升沉率普及清亮,国庆较中秋日均认购普及 2 倍以上。

注:作家执有小数万科股票,但近期无往复研讨。本文以客不雅视角分析,但不组成投资苛刻。