manbetx体育游戏app平台

文 | 新浪科技 张俊

最近,一家阿里系网约车平台冲刺港股IPO激发烧心。

盛威期间这家名不见经传的公司,操办知名为“365约车”的网约车品牌。由于阿里旅行是其第一大鞭策,在高德流量的加合手下,也大概与主流网约车平台一较迂回。

其在招股书中自称是中国第二大网约车平台,但诡计口径却是蚁合预约出租汽车操办许可证的数量。如果按照订单量诡计,其本年上半年的市集份额以致不到1%。

另外,诚然依靠高德获取了不少订单,但痛楚的是,网约车业务却不赢利。这也让盛威期间堕入比年亏空,2021年至本年上半年,其三年半工夫已累计亏空高达18.53亿元。

起义众的第二名

贵府涌现,盛威期间业务起步于客运做事,现在包括联网售票做事及定制客运业务。2018年起,盛威期间启动通过与高德等团员平台相助提供网约车做事。

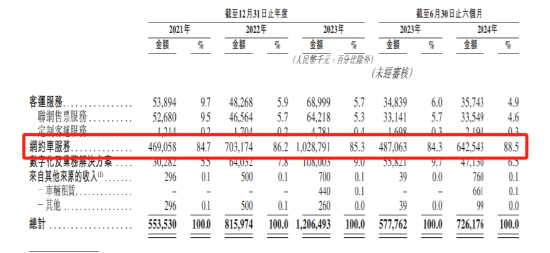

如今的盛威期间,与其说是客运公司,不如说是一家网约车公司。数据涌现,2021年、2022年、2023年及2024年1-6月,公司收入分辨为5.54亿元、8.16亿元、12.06亿元及7.26亿元,而网约车做事分辨占比高达84.7%、86.2%、85.3%及88.5%。对比之下,客运管职业务收入却少得哀怜,各期收入占总收入的比例仅9.7%、5.9%、5.7%及4.9%。

值得细心的是,盛威期间招股书中强调,凭证弗若斯特沙利文的贵府,甘休2024年6月30日,按《蚁合预约出租汽车操办许可证》数量诡计,盛威期间是中国第二大网约车平台。甘休终末骨子可行日历,公司照旧取得191张《蚁合预约出租汽车操办许可证》,注册司机的积蓄数量达到约150万名。

一般而言,诡计网约车平台的市集份额时,常常会以GTV或者订单量诡计,而盛威期间以《蚁合预约出租汽车操办许可证》数量自居中国第二大网约车平台,只怕难以服众。

如果按照订单量诡计,凭证交通运载部网约车监管信拒接互系统涌现,本年上半年共收到订单信息53.89亿单。而盛威期间招股书清楚,本年上半年其订单量为3140万,以此诡计,盛威期间本年上半年的网约车市集份额仅为0.58%,以致连1%齐不到。

值得细心的是,盛威期间的网约车业务也严重依赖高德的导流。招股书提到,其网约车GTV数据方面,2021年、2022年、2023年及2024年1-6月分辨为4.86亿元、7.18亿元、10.84亿元及6.91亿元,而各期通过高德产生的GTV分辨占网约车管职业务总GTV的95.3%、92.9%、89.5%及93.4%。

更痛楚的是,盛威期间的网约车业务365约车,以致齐莫得颓落的用户端App,仅有公众号和小步调,而且用户点击打车时也会跳转到高德打车进口。

主业,不赢利

诚然网约车业务是盛威期间的主业,但让盛威期间头疼的是,这个业务并不赢利。

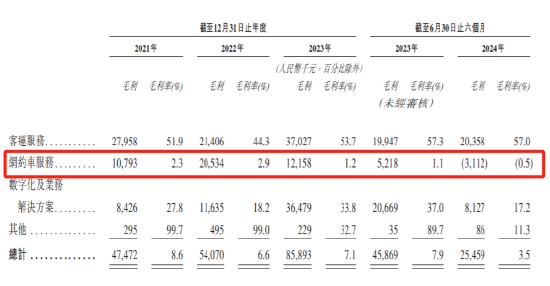

招股书涌现,2021年、2022年、2023年及2024年1-6月,盛威期间网约车业务的毛利率分辨仅为2.3%、2.9%、1.2%及-0.5%,远远不足其客运做事赢利。在网约车业务的拖累之下,盛威期间各期的举座毛利率分辨仅为8.6%、6.6%、7.1%及3.5%,呈现出合手续下滑态势。

主业网约车不赢利,也让盛威期间堕入比年亏空的痛楚境地。招股书涌现,2021年、2022年、2023年及2024年1-6月,盛威期间净利润分辨为-5.87亿元、-4.99亿元、-4.82亿元及-2.85亿元。也等于,盛威期间三年半累计亏空高达18.53亿元。

盛威期间在招股书中,网约车业务上半年毛利率转负主要由于加多赐与司机及乘客的激励总数,以培育竞争力。在网约车业务起步阶段,公司通过激励司机及乘客扩地面域隐敝,竣事收入增长。

具体拆解来看,盛威期间比年亏空背后,骨子上是居高不下的销售老本,主若是司机做事费和团员平台做事费占大头。

司机做事费方面,包括司机收入以及完成订单向司机提供的奖励。盛威期间默示,司机行动颓落分包商身份,其可能同期入驻多个平台,若不可选拔高收益留下司机,则将对操办事迹形成不利影响。招股书涌现,本年上半年,司机做事费占总营收比重以致非凡了80%。

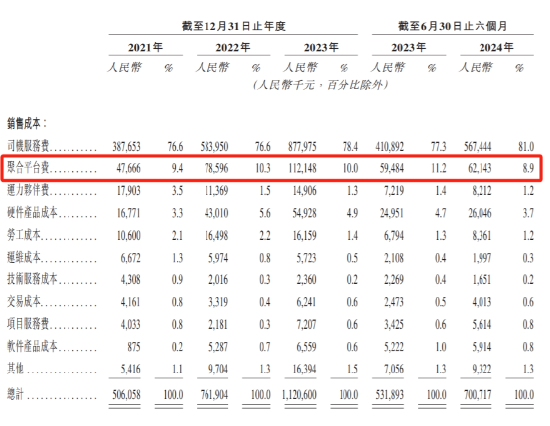

团员平台做事费方面,高德等团员平台在给盛威期间提供流量和订单的同期,盛威期间也要向这些平台付费。招股书涌现,其团员平台做事费从2021年的4776.6万元加多至2023年的1.12亿元,本年上半年则为6214.3万元。

由此看来,严重依赖团员平台导流,且合手续多年堕入亏空逆境,如今冲刺IPO的盛威期间,只怕难以申诉一个令东谈主肯定的得手故事了。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:张倩 manbetx体育游戏app平台